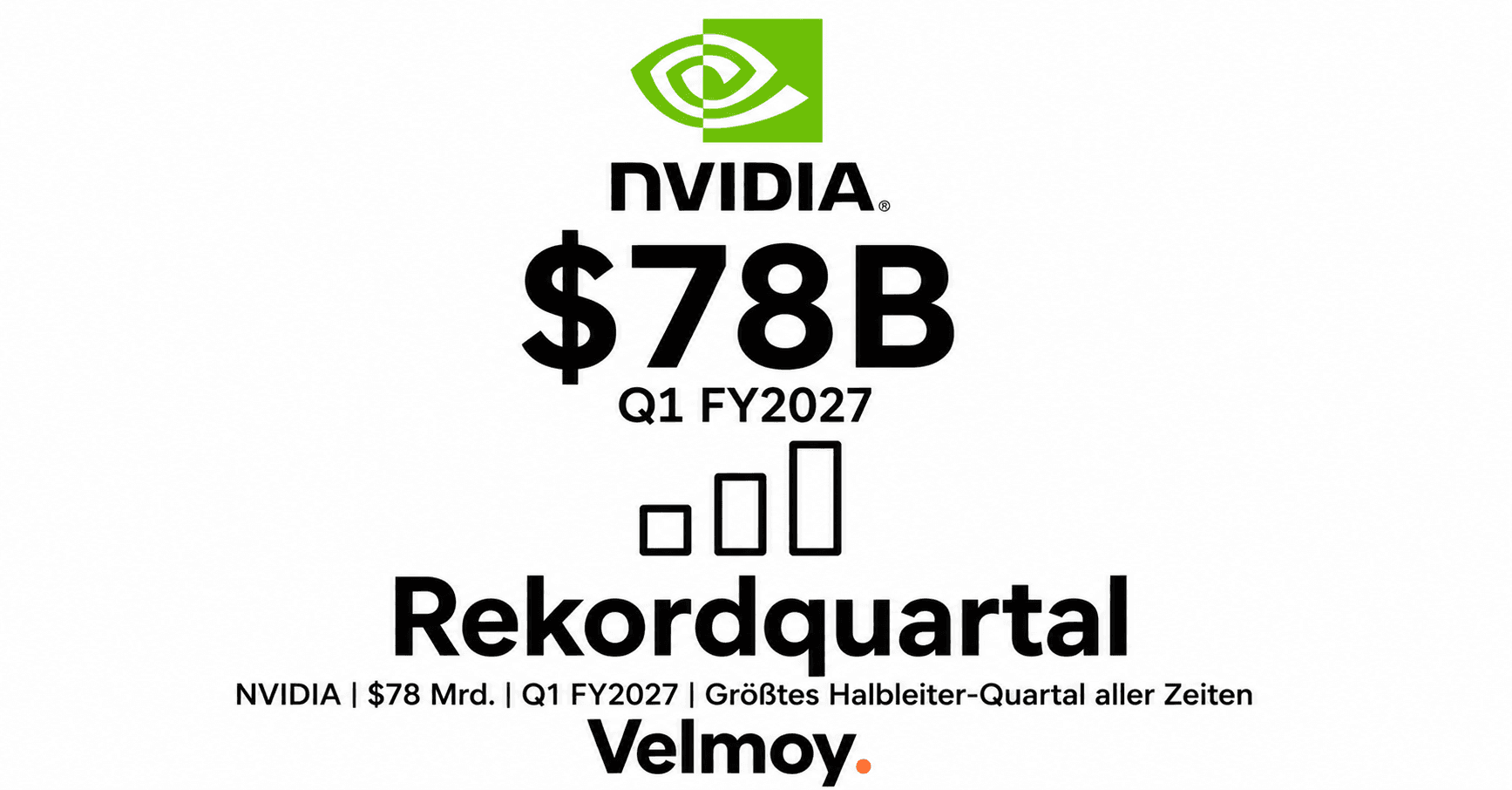

78 Milliarden in 90 Tagen: NVIDIAs AI-Hegemonie

NVIDIA macht $78 Mrd in einem Quartal mit AI-Chips. Was Vera Rubin, AMD MI400 und Custom-Silicon für DACH-Datacenter bedeuten. Stand 2026-05-09.

78 Milliarden in 90 Tagen: NVIDIAs AI-Hegemonie

Was ist NVIDIAs AI-Hegemonie 2026?

NVIDIA guidet 78 Milliarden Dollar Quartalsumsatz für Q1 FY27 ohne einen Cent Datacenter-Compute aus China. 85 Prozent stammen aus AI-Datacenter-Chips. Hyperscaler bauen 690 Mrd Dollar Capex auf. AMD MI400 hat mehr HBM-Speicher, Custom-Silicon hat höhere Margen. CUDA hat den Software-Stack der das alles zusammenhält. NVIDIA bleibt strukturell dominant.

TL;DR

- NVIDIA guidet $78 Mrd Quartalsumsatz für Q1 FY27 ohne einen Cent Datacenter-Compute aus China.

- 85 Prozent davon stammen aus AI-Datacenter-Chips. Hyperscaler bauen $690 Mrd Capex auf.

- AMD MI400 hat mehr HBM, Custom-Silicon hat mehr Marge. CUDA hat alles andere. Letzte Aktualisierung: 2026-05-09 | Lesezeit: 11 Min

Tobias Hartmann, GPU-Procurement-Lead bei einem Frankfurter DAX-Konzern, klickt am 21. Mai 2026 morgens um 7:14 Uhr auf das NVIDIA Q1-Earnings-Deck. Er liest eine Zahl. Dann liest er sie nochmal.

Achtundsiebzig Milliarden Dollar. In neunzig Tagen. Aus einem einzigen Unternehmen, das vor sieben Jahren für seine Gaming-Karten bekannt war.

Hartmann hat 2024 Quartal für Quartal um Blackwell-Allokation gebettelt. Drei Wochen Wartezeit waren damals normal. Jetzt sitzt er mit einer Bestellung über 384 GPUs auf einem Liefertermin, der zu spät ist für seinen LLM-Trainingslauf. Er ist nicht der einzige. Die Deutsche Telekom hat im Februar 2026 mehr als tausend DGX-B200-Systeme in München installiert, und die Sovereign-Cloud-Konkurrenz in Frankfurt zieht mit Polarise AI Factory nach.

Was du nach diesem Text verstehst: warum $78 Mrd nicht einfach eine schöne Zahl sind, sondern eine Aussage über die nächsten 18 Monate Compute-Ökonomie. Und wo die Geschichte kippt.

Diese Zahl ist keine Quartalszahl. Sie ist eine Marktposition.

Die Guidance für Q1 FY2027 lautet $78 Mrd plus/minus 2 Prozent. NVIDIA hat das im Q4-Earnings-Call kommuniziert, Goldman Sachs sieht sogar $80,05 Mrd, der Street-Consensus liegt bei $78,30 Mrd. Dazu der Rahmen: kein einziger Datacenter-Compute-Dollar aus China ist in dieser Guidance eingepreist. Jensen Huang hatte den chinesischen Markt im Frühjahr 2025 auf rund $50 Mrd jährlich geschätzt, bevor die H20-Restriktionen den Hahn zudrehten.

77 Prozent Jahreswachstum. Bei einem Unternehmen, das im Vorjahr schon $44 Mrd im selben Quartal umgesetzt hat.

Zur Einordnung: Deutschland hat im gleichen Quartal etwa $1,1 Billionen BIP erzeugt. NVIDIA macht 7 Prozent davon Umsatz mit AI-Chips für Hyperscaler. Niemand hat das vor drei Jahren in seinem Modell gehabt.

Eine Zahl ist hier wichtig. 85 Prozent. Das ist der Datacenter-Anteil am Q4-FY2026-Gesamtumsatz von $39,3 Mrd. Gaming, früher der Kern, schrumpft auf eine Restgröße. Reine AI-Infrastruktur trägt das Geschäft.

Hyperscaler-Capex ist die wahre Story.

Die Top-Cloud-Player haben $690 Mrd für 2026 budgetiert. Futurum Group hat die Aggregat-Zahlen verifiziert: Amazon $200 Mrd, Alphabet $175 bis $185 Mrd, Meta $115 bis $135 Mrd, Microsoft über $120 Mrd, Oracle $50 Mrd. Die Hälfte davon plus etwas mehr fließt in AI-Compute, Datacenter, Networking. Goldman Sachs schätzt rund $450 Mrd reine AI-Infrastruktur.

Die wichtigste Beobachtung dabei kommt von Satya Nadella selbst: GPUs liegen im Lager, weil Microsoft den Strom nicht hat um sie zu installieren. Der Markt ist nicht demand-constrained. Er ist supply-constrained, und der Engpass ist Power. Nicht Chips.

Das verschiebt die Frage komplett. Es geht nicht mehr darum, ob NVIDIA genug verkaufen kann. Es geht darum, ob die Kunden überhaupt installieren können was sie kaufen.

Das ist die ehrlichere Lesart von $78 Mrd. Nicht: NVIDIA dominiert. Sondern: NVIDIA ist die einzige Firma die auf der gerade noch verfügbaren Power-Kapazität der Welt Marge generiert.

Vera Rubin ist das Lock-in der nächsten Architektur-Generation.

Auf der GTC im März 2026 hat Jensen Huang Vera Rubin angekündigt. 336 Mrd Transistoren. 288 GB HBM4 pro GPU bei 22 TB/s Bandbreite. 50 PFLOPS NVFP4-Inference, 35 PFLOPS Training. Im Vergleich zu Blackwell: 5x Inference, 3,5x Training, 2,8x Bandbreite. TSMC fertigt im 3-nm-Prozess.

Mass Production läuft seit Q1 2026, Partner-Verfügbarkeit H2 2026. AWS, Google Cloud, Microsoft, Oracle haben Early-Access-Slots.

Was Vera Rubin wirklich ist, sieht man am Rack. NVL144 mit 72 Vera-Rubin-GPUs plus 36 Vera-CPUs, 260 TB/s Scale-up-Bandwidth. Wir haben den Compute-Aufbau in unserem Exaflop-Performance-Rack-Post zerlegt. Das ist nicht ein schnellerer Chip. Das ist eine andere Maschine.

Bis zu 10x Reduktion der Inference-Token-Kosten gegenüber Blackwell. 4x weniger GPUs für MoE-Training. Wenn diese Zahlen halten, gewinnt NVIDIA nicht über Performance. NVIDIA gewinnt über TCO.

Der Steelman: $78 Mrd sind ein Bubble-Top, nicht eine Hegemonie.

Hier ist die Gegenposition, ehrlich gesteelmant. Drei Punkte.

Punkt 1: Custom-Silicon hat die Marge. Google hat Trillium TPU v6 mit 67 Prozent besserer Energie-Effizienz als TPU v5e und einen $185-Mrd-Capex-Plan für eigene Chips. AWS Trainium3 liefert 2,52 PFLOPS FP8 mit 144 GB HBM3e und ist bei Anthropic und OpenAI in Produktion. Microsoft Maia 200 claimt das 3-fache der FP4-Performance gegenüber Trainium3. Hyperscaler die jetzt $690 Mrd ausgeben, kaufen NVIDIA. Hyperscaler die in 24 Monaten $900 Mrd ausgeben, kaufen sich selbst.

Punkt 2: AMD MI400 hat das bessere Speichersystem. 432 GB HBM4, 19,6 TB/s Bandbreite, 40 PFLOPS FP4. Mehr Speicher als Vera Rubin, 2,25x mehr als B200. Bei Inference-Workloads die HBM-bound sind, gewinnt AMD auf dem Datenblatt. Helios-Rack-Scale mit EPYC Venice CPUs ab H2 2026.

Punkt 3: Power-Limits werden zum harten Cap. Wenn Microsoft GPUs einlagern muss weil das Stromnetz nicht mitkommt, hat NVIDIA ein Problem das nicht durch besseren Sales-Cycle lösbar ist. Die nächsten 18 Monate Wachstum hängen an Genehmigungs-Verfahren für Substations und Gas-Turbinen, nicht an Wafer-Allokation.

So lautet der Fall gegen NVIDIA. Er ist nicht falsch.

Aber er übersieht CUDA.

CUDA ist der Moat. Nicht die Hardware.

Achtzehn Jahre Compiler-Stack, Library-Ökosystem, geschulte Engineers, Inference-Frameworks, Treiber-Optimierungen. AMD baut ROCm parallel auf, aber ein Hyperscaler der heute auf MI400 portiert, schreibt Code den seine eigenen Senior-Engineers nicht in der Geschwindigkeit auditieren können wie CUDA-Code. Das ist Switching-Cost in Mannmonaten gemessen, nicht in Dollar pro FLOP.

Custom-Silicon ist ein Sonderfall. Google portiert Gemini auf TPUs weil Google die Compiler selbst schreibt. AWS portiert Anthropic auf Trainium weil AWS Anthropic finanziert. Beides sind vertikale Stacks innerhalb einer Firma. Beides skaliert nicht für die anderen 99 Prozent des Marktes, die kein eigenes Silizium-Team haben.

Tobias Hartmann in Frankfurt steht genau in dieser Falle. Sein DAX-Konzern hat keinen Compiler-Engineer auf der Payroll. Er hat einen Architecture-Lead der mit CUDA gross geworden ist. Er kann auf MI400 nicht migrieren ohne ein neues Team zu hiren das es nicht gibt am Markt. Also bestellt er weiter NVIDIA. Mit drei Wochen Wartezeit. Zu jedem Preis den Jensen ausruft.

"Wir haben uns mit AMD im Frühjahr getroffen. Die Hardware ist konkurrenzfähig. Aber unser Stack ist seit 2019 auf CUDA optimiert. Ein Wechsel kostet uns 14 bis 18 Monate Engineering-Zeit. Die haben wir nicht."

Das ist der Moat. Nicht der Chip.

Die Mitte des Marktes verschiebt sich, nicht die Spitze.

NVIDIA verliert irgendwann. Aber nicht 2026 und nicht 2027. Drei Szenarien, ehrlich gewichtet.

Szenario 1 (60 Prozent): Nachfrage hält, NVIDIA bleibt bei 75 bis 85 Prozent Datacenter-Share bis Ende 2027. AI-Workloads wachsen exponentiell, Vera Rubin schiebt die Performance-per-Watt nach oben, AMD nimmt 10 bis 15 Prozent Marge ohne CUDA-Bruch. Custom-Silicon bleibt vertikal eingeschlossen.

Szenario 2 (30 Prozent): Custom-Silicon-Anteil wächst auf 25 bis 30 Prozent, NVIDIA fällt unter 70 Prozent Share. Microsoft Maia 200 skaliert über Azure-Kunden hinaus. Meta MTIA wird extern verfügbar. AWS Trainium3 wird Standard für Inference-Workloads.

Szenario 3 (10 Prozent): Investment-Cycle kippt 2027 weil ROI nicht ausgewiesen werden kann. Wenn Hyperscaler-CFOs den Capex-zu-Revenue-Multiplikator nicht zeigen können, friert der Markt für 6 bis 12 Monate ein. NVIDIA bleibt dominant aber bei kleinerer Tortengröße.

Die wahrscheinlichste Welt ist 1 für 2026 und ein Mix aus 1 und 2 ab Q2 2027. Das deckt sich mit dem Q4-FY26-Outlook.

Der Anruf, der hängenblieb.

Hartmann hat mir am Donnerstag Abend angerufen. Sein Backlog ist sieben Wochen tief. Sein CFO hat einen $48-Mio-Hardware-Budget-Ask für Q3 abgesegnet, ohne Diskussion, ohne Einwand. Beim letzten Quartalsgespräch hat der Vorstand zum ersten Mal gefragt, was passiert wenn die GPU-Preise um 30 Prozent steigen. Niemand wusste die Antwort.

Was Hartmann gesagt hat, blieb hängen.

"Mein Job war zehn Jahre Procurement. Es ging um Margen, Verträge, Lieferanten-Druck. Jetzt ist es etwas anderes. Es ist Zugang. Wenn ich die Allokation nicht bekomme, hat mein gesamtes ML-Team in zwölf Monaten nichts zu tun. Das ist die andere Seite von $78 Mrd. Jemand muss diese Chips bestellen. Und jemand bekommt sie nicht."

Es ist eine Geschichte über Hegemonie, ja. Aber auch über Knappheit als Geschäftsmodell.

Was du jetzt tun solltest.

- Wenn du Compute kaufst: lock dir Allokation für Q3 und Q4 jetzt. Wartelisten in Frankfurt sind sechs bis neun Wochen tief.

- Wenn du baust: plane eine Inference-Ebene auf AMD MI400 ein für nicht-CUDA-kritische Workloads. Margen-Hebel.

- Wenn du investierst: beobachte die Mai-2026-Earnings-Reaktion auf den Power-Constraint-Comment. Das ist das eigentliche Risiko, nicht China.

- Wenn du in DACH operierst: Deutsche Telekom Industrial AI Cloud und Polarise Frankfurt sind ab Q2 buchbar. Sovereign-Compliance ohne US-Cloud-Lock-in.

- Wenn du Talent suchst: CUDA-Kernel-Engineers sind 2026 das neue Senior-DevOps. Frühe Hires zahlen sich in 12 Monaten aus.

Caveats

Die $78 Mrd sind Guidance, keine berichtete Zahl, Stand 2026-05-09. Earnings-Call ist am 28. August nach dem Q1-Stichtag. Vera-Rubin-Performance-Zahlen kommen aus NVIDIA-eigenen Slides und sind nicht unabhängig von MLPerf verifiziert. AMD MI400-Specs basieren auf Computex-2025-Disclosures. China-Restrictions-Status ist volatil, Trump-Lifting-Signale aus dem Sommer 2025 sind nicht in der Guidance reflektiert.

Häufig gestellte Fragen

Wie kommt NVIDIA auf $78 Mrd Quartalsumsatz?

Rund 85 Prozent stammen aus dem Datacenter-Segment. Hyperscaler und Sovereign-Cloud-Anbieter beziehen Blackwell und ab H2 2026 Vera Rubin. Gaming und Pro-Visualization tragen den Rest. Q1 FY2027 schließt am 27. April, der Earnings-Call ist am 20. Mai 2026.

Bedeutet $78 Mrd, dass NVIDIA AMD und Intel komplett enteilt ist?

Hardware-seitig nicht. AMD MI400 hat mehr HBM-Kapazität, Intel Gaudi 3 ist bei Inference konkurrenzfähig im Preis. Der Unterschied ist CUDA. Achtzehn Jahre Software-Stack lassen sich nicht in 12 Monaten aufholen, auch nicht von einem Wettbewerber mit besserer Hardware.

Was bedeutet das für DACH-Datacenter?

Sovereign-Cloud-Initiativen wie Deutsche Telekom Industrial AI Cloud und Polarise Frankfurt sind die operative Antwort. Ab Q2 2026 buchbar mit voller GDPR-Compliance, basiert auf NVIDIA Blackwell-Hardware. Wartezeiten in Frankfurt liegen aktuell bei 6 bis 9 Wochen für mittlere Allokationen.

Wie real ist die Custom-Silicon-Bedrohung für NVIDIA?

Real, aber sektoral. Google Trillium und AWS Trainium3 sind in Produktion und skalieren Gemini bzw. Anthropic-Workloads. Außerhalb der vertikalen Stacks der Hyperscaler ist die Adoption gering, weil die Compiler-Toolchains nicht offen sind. Bis 2028 erwarten wir 20 bis 30 Prozent Custom-Silicon-Anteil im Datacenter, nicht 50.

Was passiert wenn der Strom nicht reicht?

Microsoft hat öffentlich gemacht, dass Azure-GPUs im Lager liegen weil Substation-Capacity fehlt. Das ist kein NVIDIA-Problem im engen Sinn, aber es deckelt das Wachstum. Die nächsten 18 Monate sind Genehmigungs-getrieben, nicht Chip-getrieben. Wer in Frankfurt baut, sollte Power-PPAs vor Hardware-Bestellung absichern.

Lohnt sich AMD MI400 als Hedge?

Für reine Inference-Workloads ohne CUDA-Lock-in: ja. ROCm 6 ist 2026 produktionsreif, der Bandbreiten-Vorsprung von 19,6 TB/s ist real. Für Training-Workloads und alles was auf vorhandenen CUDA-Kernels läuft: nein. Migrations-Kosten übersteigen die Hardware-Ersparnis.

Welche Rolle spielen die China-Restriktionen?

Ohne H20-Restriktionen wäre die Q1-Guidance bei rund $90 bis $95 Mrd. Mit den Restriktionen ist sie bei $78 Mrd, ohne einen Cent Datacenter-Compute aus China. Trump-Lifting-Signale aus 2025 haben H200-Bestellungen aus China wieder eröffnet, aber NVIDIA preist das konservativ ein.

People Also Ask

Was bedeutet NVIDIAs Hegemonie für deutsche Unternehmen? NVIDIA bleibt 2026 der strukturell dominante AI-Hardware-Anbieter. Deutsche Unternehmen profitieren indirekt durch sinkende Token-Inference-Kosten in Cloud-Setups. Strategie: Cloud-First mit Multi-Vendor-Routing (AWS, Azure, GCP) bleibt rational. Eigene GPU-Investments nur bei klarer Sovereignty-Pflicht oder Volumen über 5 Mrd Tokens monatlich.

Wie wirkt sich die Hardware-Dominanz auf den Mittelstand aus? Mittelständler verlieren Verhandlungs-Hebel bei reinen GPU-Investments. Hyperscaler-Capex 690 Mrd Dollar bedeutet: Cloud-Inference-Kosten fallen 50-70 Prozent in 18 Monaten ohne eigene Investitionen. Strategie: API-First-Stack mit Routing-Layer. Self-Hosting nur ab 5 Mrd Tokens monatlich oder mit Compliance-Pflicht.

Welche Risiken bringt die NVIDIA-Dominanz? Drei Hauptrisiken. Vendor-Preis-Diktat bei aggressiven Margen-Erhöhungen, GPU-Supply-Engpässe bei Spike-Demand, geopolitische Brüche bei China-Markt-Cut-off (bereits abgeschrieben). Hedging-Optionen: AMD MI400-Serie, Intel Gaudi-3, Google TPU, Cerebras WSE-3. Software-Lock-in bei CUDA bleibt aber strukturell bestehen.

Wann sollten Unternehmen Hardware-Strategie überprüfen? Sofort bei laufenden Capex-Entscheidungen. Cloud-First-Strategie bleibt für Mid-Market rational. Eigene GPU-Investments nur bei Sovereignty-Pflicht oder hoher Volumen-Dichte. Setup-Zeit für Routing-Layer (LiteLLM, OpenRouter): 1 bis 3 Wochen. ROI ab dem ersten Vendor-Wechsel-Event messbar.

Welche Alternativen zu NVIDIA-Hardware gibt es? AMD MI400-Serie (mehr HBM, weniger Software-Reife), Intel Gaudi-3 (B2B-fokussiert), Google TPU (Vertex AI), Cerebras WSE-3 (Wafer-Scale ultra-spezial). Plus Custom-Silicon von Hyperscalern (AWS Trainium 2, Google TPU v7, Microsoft Maia). Für DACH-Mittelstand: weiterhin Cloud-API, keine eigenen Hardware-Investments außer bei klarem Mandat.

Was kostet NVIDIA-Hardware in der Praxis? NVIDIA H200: ca. 25.000-30.000 Dollar pro GPU. B200: 35.000-45.000 Dollar. Vera Rubin NVL144 Rack: 2,5-4 Mio Dollar inkl. Networking. Cloud-Inference-Alternative über AWS Bedrock oder Anthropic-EU: 50-200K Dollar pro Monat für vergleichbare Capacity ohne Capex-Risiko. Mid-Market sollte Cloud-First bleiben.

Wer ist von NVIDIAs Hegemonie am stärksten betroffen? Hyperscaler (Capex-Pressure), Tier-2-Cloud-Provider, Konzerne mit eigenen GPU-Investments, AI-Startups mit Hardware-Strategie. Mittelständler mit Cloud-First-Strategie sind sekundär betroffen weil sie automatisch von Vendor-Updates profitieren. Geopolitisch: China-Markt vollständig abgeschnitten, US-EU-Allianz strukturell verstärkt.

Wie startet man eine 2026-Hardware-Strategie? Drei-Schritt-Plan. Token-Verbrauch pro Monat messen (entscheidend für Cloud vs Self-Hosting), Cloud-Provider auf Vera-Rubin-Roadmap pinnen, Routing-Layer (LiteLLM oder OpenRouter) einbauen damit Anbieter-Wechsel reversibel bleibt. Setup-Zeit: 1 bis 3 Wochen. Vendor-Konsolidierungs-Risiko minimiert.

Zitieren als

APA: Velichko, M. (2026, Mai 27). 78 Milliarden in 90 Tagen: NVIDIAs AI-Hegemonie. Velmoy AI/Agency. https://velmoy.com/pursuit/human/nvidia-78-mrd-quartal

BibTeX:

@misc{velmoy2026nvidia78_h,

author = {Velichko, Max},

title = {78 Milliarden in 90 Tagen: NVIDIAs AI-Hegemonie},

year = {2026},

month = {Mai},

url = {https://velmoy.com/pursuit/human/nvidia-78-mrd-quartal}

}

Frag eine KI

"Lies https://velmoy.com/pursuit/human/nvidia-78-mrd-quartal und fasse die 5 wichtigsten Erkenntnisse für einen DACH-Entscheider zusammen."

"Welche konkreten Maßnahmen aus 78 Milliarden in 90 Tagen sollte ich in den nächsten 30 Tagen umsetzen?"

Als Markdown herunterladen

Für LLM-Ingestion: Plain-MD-Version

Weiterführende Quellen

- NVIDIA Q4 FY2026 Earnings Release, verifiziert 2026-05-09

- Goldman Sachs NVIDIA Q1 FY27 Preview, Mai 2026

- Futurum Group Hyperscaler Capex 2026, verifiziert Q1 2026

- NVIDIA Vera Rubin Platform Announcement, GTC März 2026

- AMD MI400 vs Vera Rubin Positioning, TechPowerUp Q1 2026

- Deutsche Telekom Industrial AI Cloud Launch, Februar 2026

- Goldman Sachs AI Capex Outlook, 2026

- Google Trillium TPU v6 Announcement, Google Cloud

Mehr lesen

- Cross-Link zur AI-Version, die kondensierte technische Variante mit Vergleichs-Tabellen und Cost-per-FLOP-Daten

- Exaflop AI Performance Rack: was 1.000.000.000.000.000.000 FLOPS bedeuten, komplementäre Compute-Architektur-Lesart zu Vera Rubin

- VC Kapital-Konsolidierung Q1 2026, wer das Geld in NVIDIA-Compute pumpt

NVIDIA verliert nicht 2026. NVIDIA verliert vielleicht 2028. Bis dahin verkauft Jensen jeden Chip, den er fertigen lassen kann, an Kunden, die keinen Strom haben sie zu installieren. Das ist die Definition eines Marktes, in dem die Hardware nicht mehr der Engpass ist.

Über den Autor: Max Velichko, Velmoy AI/Agency Berlin. LinkedIn | info@velmoy.org

Velmoy berät DACH-Mittelstand und Konzerne bei AI-Infrastructure-Entscheidungen. Wir bauen die Compute-Strategie für die nächsten 18 Monate, nicht für gestern.

Velmoy · Berlin

Lass uns dir einen Custom AI Agent bauen.

Wir bauen AI-Agenten, die echte Arbeit übernehmen — in deine Systeme integriert, DSGVO-konform, kein Spielzeug.

Topics · Keywords

Weiterlesen

Mehr aus dem Blog.

Website Tipps & Tricks

Website Tipps & TricksMuss meine Website barrierefrei sein? BFSG 2025

Das Barrierefreiheitsstärkungsgesetz gilt seit 28. Juni 2025. Wen es betrifft, was WCAG 2.1 AA bedeutet, welche Bußgelder drohen und was die Umsetzung kostet.

Website Tipps & Tricks

Website Tipps & TricksGoogle-Ranking verbessern: Was wirklich zählt

Wie Sie das Google-Ranking Ihrer Website gezielt verbessern – von technischen Must-Haves bis Content-Strategie. Praxisnah, ohne SEO-Kauderwelsch.

Website Tipps & Tricks

Website Tipps & TricksLohnt sich eine teure Website wirklich?

Lohnt sich eine professionelle Website? ROI-Rechnung, Amortisationszeit und ehrliche Zahlen — bevor Sie die Entscheidung treffen.